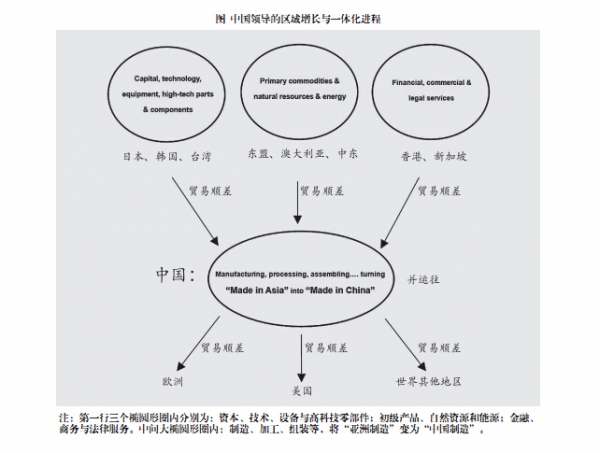

如下图所示,中国通过众多立足于中国的全球性和区域性生产网络,实际上已成为一个重要的区域“整合者”(integrator)。中国出口(超过一半为加工贸易)的原材料、零部件、技术设备、金融和经济服务均来自不同的亚洲经济体,从而将产品从“亚洲制造”转化为“中国制造”,并提供给全球市场。苹果的iPhone手机便是一个很好的例子。通过这种方式,中国的出口在其周边经济体中也产生了倍增效应,有时甚至超过了其在中国所产生的影响。换言之,中国经济不仅仅充当着区域经济增长的引擎,还是区域经济一体化的催化剂。

图

近些年,中国通过倡导区域经济合作计划而加强了这些趋势。除了与“东盟”(ASEAN)之间的“自由贸易协定”(Free Trade Agreement)外,中国内地同香港、澳门就“更紧密经贸关系的安排”(CEPAs)、同台湾就“两岸经济合作框架协定”(ECFA)进行了数轮谈判。在东北亚,中国同韩国、日本签订了“三方合作协定”(TCA)。尽管中日两国政治关系紧张,但目前仍在就正式的FTA展开谈判磋商。简而言之,亚洲经济正在逐渐形成“以中国为中心”的格局。

中国转向中低速增长,仍领先全球

中国经济连续三十多年的高速增长必将放缓。任何经济体都不可能永无止境地以如此之高的速度一直增长。近些年,中国经济从过去的两位数增长率降低为更具可持续性的中速增长率,约为7%。不过,按照区域性和全球性标准,对中国而言的“低速增长”仍属于“高速”增长。不管怎样,由于中国的经济基础如今已是相当庞大,延续过去的这种高速增长可能会带来经济上、社会上和环境上的破坏性,这对中国和整个区域都是不利的。

在未来十年以及更长时间里,中国经济在走向发达经济的过程中会面临一个潜在的隐患,即中国是否能避免“中等收入陷阱”。“中等收入陷阱”这一命题来自拉丁美洲经济体,它们大多属于二战后最早一批在进口替代基础上掀起工业化的国家。大多数拉丁美洲经济体未能像出口导向型的东亚经济体那样成功地从进口替代阶段转入出口导向阶段。因此,在经历了最初的高速增长后,这些经济体很快丧失了增长的势头。了解中国经济增长结构的人们(也包括世界银行)都认为,中国有能力避免“中等收入陷阱”,原因有二:其一,中国现有的出口引擎依然十分强劲;其二,中国仍拥有许多尚未挖掘的增长潜力,如中国内陆地区尚未饱和的投资和消费需求,这将挖掘出中国未来增长的巨大内需潜力。