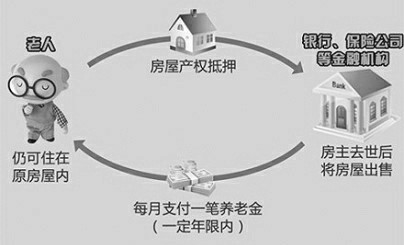

图片说明:以房养老,即老年人住房反向抵押养老保险,是一种住房抵押与终身养老年金保险相结合的创新型商业养老保险业务。

根据中国保监会发布的《关于开展老年人住房反向抵押养老保险试点的指导意见》,自2014年7月1日起至2016年6月30日期间,老年人住房反向抵押养老保险(即通常所称“以房养老”)业务在北京、上海、广州、武汉四个城市试点。“以房养老”的推出,引发了各界的广泛关注。

背景:人口加速老龄化

据统计,截至2013年底,我国60周岁及以上人口20243万人,占总人口的14.9%,65周岁及以上人口13161万人,占总人口的9.7%,已较大幅度超越了联合国《人口老龄化及其社会经济后果》中确定的“65岁及以上老年人口数量占总人口比例超过7%”以及1982年维也纳老龄问题世界大会确定的“60岁及以上老年人口占总人口比例超过10%”两个标准。在京沪等一线特大型城市,老龄化情况更加严重。

社会养老目前最突出的问题集中在:“421”型的家庭结构使得传统观念中“养儿防老”的功能大大降低;现行养老保险体制存在1998年之前退休职工未缴纳过个人养老保险,而现有的养老保险基金收益率过低并存在实际货币贬值、养老保险个人账户亟待做实等隐性问题;此外,社会养老机构、床位等基础设施严重不足,从业人员的职业化建设滞后,远不能适应养老事业发展的客观需求等。

作为一种将住房抵押与终身养老年金保险相结合的创新型商业养老保险业务,“以房养老”在美、英、日、荷、新加坡等发达国家已经有了比较成熟的经验与模式。例如,英国在长期中探索出了“以房养老”的两种主要形式,一是把房产抵押给银行等机构,每月取得贷款作为养老金,老人可选择继续在原房屋居住,直至去世或搬进养老院后用该住房归还贷款;二是“以大房换小房”,用差价款养老。我国推出的新试点类似于英国的第一种模式,但参与操作的金融机构以保险公司为主体。按照本次政策规定,其简单流程是:拥有房屋完全产权的老年人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益和经抵押人同意的处置权,并按照约定条件领取养老金直至身故;老年人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。